LUẬT MỚI NHẤT - VỀ HÓA ĐƠN ĐIỆN TỬ MỚI BAN HÀNH:

06/11/2021

P1- Luật quản lý thuế số 38/2019/QH ngày 13/06/2019 của Quốc hội (tải về tại đây).

P2- Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ Quy định về hóa đơn, chứng từ (tải về tại đây).

P3- Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ Quy định xử phạt vi phạm hành chính về thuế, hóa đơn (tải về tại đây).

P4- Thông tư số 78/2021/TT-BTC của Bộ Tài chính ngày 17/09/2021 Hướng dẫn thực hiện một số điều của Luật quản lý thuế ngày 13/06/2019, Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ (tải về tại đây).

P5- Tài liệu tập huấn về hóa đơn chứng từ bản cắt gọn của TCT (tải về tại đây).

P6- Những điểm chính về hóa đơn điện tử của Thông tư 78 - Cục thuế HCM (tải về tại đây).

P7- Tài liệu tập huấn một số điểm lưu ý áp dụng hóa đơn điện tử Luật Quản lý thuế số 38/2019/QH14, Nghị định số 123/2020/NĐ-CP, Thông tư số 78/2021/TT-BTC - Cục thuế HCM (tải về tại đây).

P8- XUẤT LÙI NGÀY ĐỐI VỚI HĐĐT MỚI NĐ123 & TT78 LUẬT QUY ĐỊNH THẾ NÀO ?

Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn (Khoản 9 Điều 10 NĐ 123) à được xuất lùi.

Khi truyền dữ liệu các hóa đơn xuất lùi ngày lên cơ quan thuế, sẽ vấp phải quy định bị phạt hành chính (Điều 30 NĐ 125), tuy nhiên việc cơ quan thuế căn cứ vào ngày lập hay ngày ký điện tử để áp khung mức phạt thì phải chờ hướng dẫn thêm của Cơ quan nhà nước.

Tóm lại: không nên xuất lùi ngày hóa đơn, ở thời điểm hiện nay. Trường hợp bạn cân nhắc chấp nhận nộp phạt để xuất lùi vài số (do nhu cầu cấp thiết) thì bạn vẫn xuất lùi được từ phần mềm.

Tham khảo phân tích từ LS: (tải bài phân tích tại đây)

P9- HÓA ĐƠN GIẤY CHUYỂN ĐỔI TỪ HÓA ĐƠN ĐIỆN TỬ --> CÓ HIỆU LỰC NHƯ THẾ NÀO ?

"..hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế…" trích (Điều 7, Nghị định 123)

chi tiết :

1. Hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

2. Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

3. Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

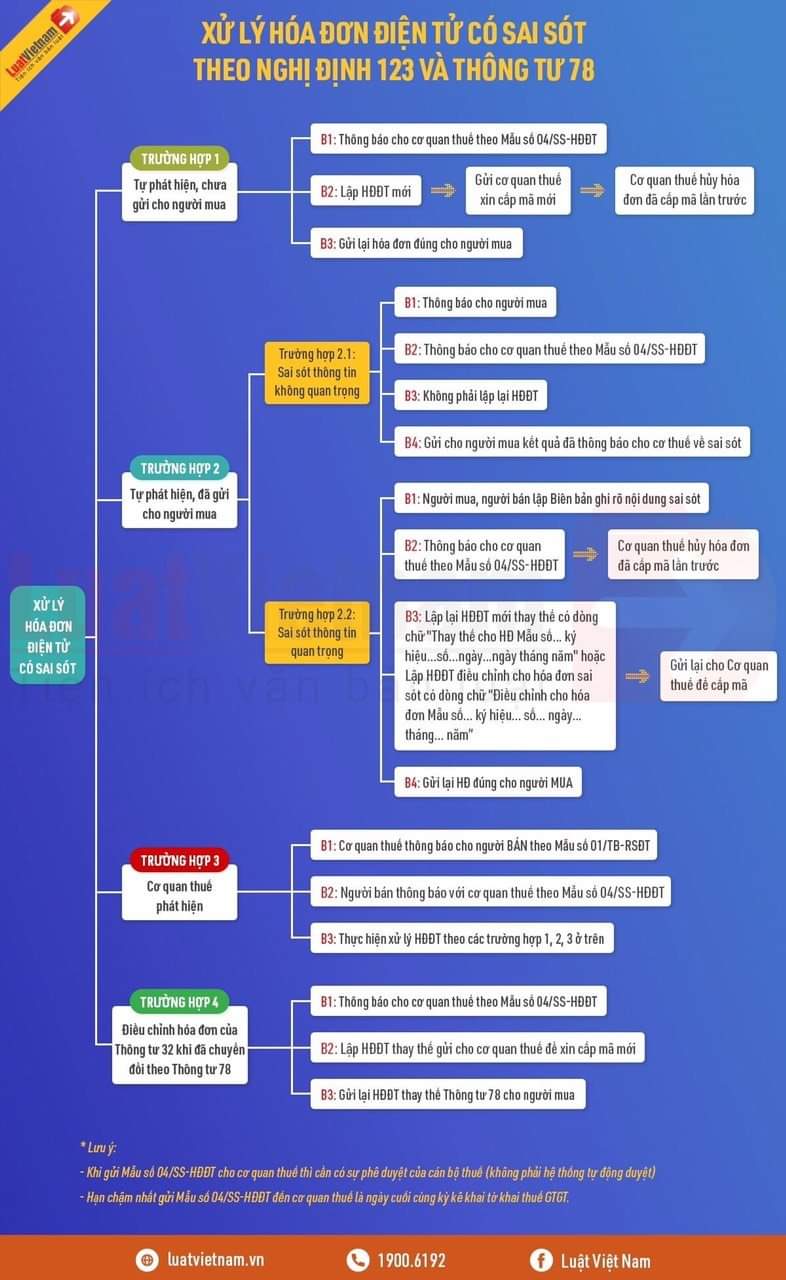

P10- XỬ LÝ HÓA ĐƠN ĐIỆN TỬ CÓ SAI XÓT NHƯ THẾ NÀO CHO ĐÚNG QUY ĐỊNH ?

Điều 19 Nghị định 123 & Điều 7 Thông tư 78:

Điều 19. Xử lý hóa đơn có sai sót (Nghị định 123):

1. Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dựng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

…..

4. Trong thời hạn 01 ngày làm việc, cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS Phụ lục IB ban hành kèm theo Nghị định này. Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

Điều 7 Thông tư 78:

Điều 7. Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

1. Đối với hóa đơn điện tử:

a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

v.v…

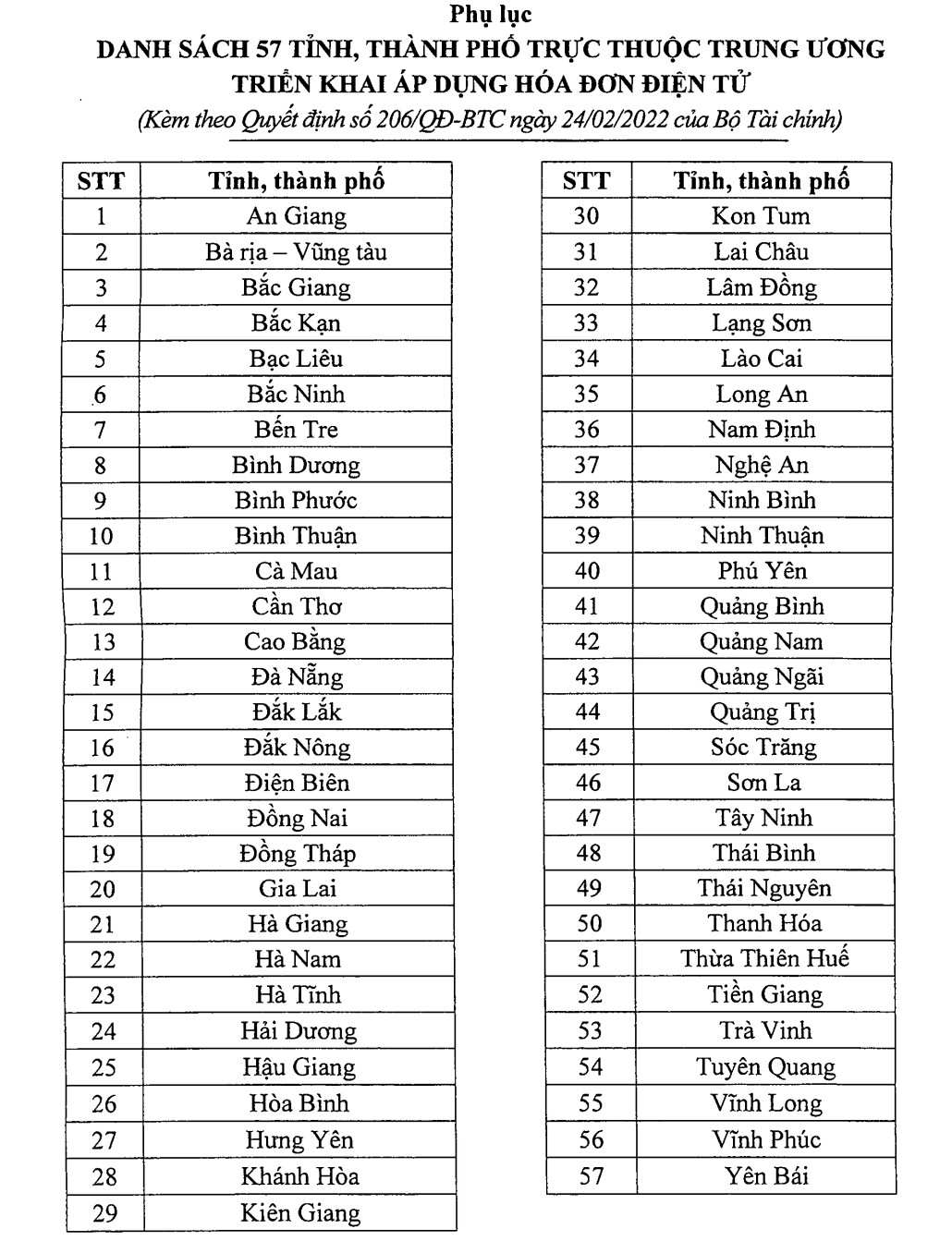

P11- TỪ THÁNG 4/2022 ÁP DỤNG HÓA ĐƠN ĐIỆN TỬ MỚI CHO 57 TỈNH THÀNH CÒN LẠI

Điều 1. Triển khai áp dụng hóa đơn điện tử đối với doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh trên địa bàn 57 tỉnh, thành phố trực thuộc trung ương theo danh sách tại phụ lục đính kèm (trừ một số trường hợp không đủ điều kiện theo quy định). Thời gian thực hiện từ tháng 04/2022.

Trích: Quyết định 206/QĐ-BTC ngày 24/02/2022 của Bộ Trưởng Bộ Tài Chính (tải về tại đây)

P12- ... (sẽ cập nhập liên tục)

Cần thêm thông tin vui lòng gọi 0901.376.407 (tư vấn miễn phí) !

CHÚNG TÔI SẼ GỌI LẠI CHO BẠN, TƯ VẤN MIỄN PHÍ